Слово «истерика» в последние пару недель присутствовало почти во всех экономических комментариях. Крутое падение российских бирж на фоне ситуации на Украине, угрозы Запада ввести санкции против России. В итоге Центробанку пришлось принять особые меры.

От всех этих новостей даже самые спокойные инвесторы пили валерьянку, что уж говорить о гражданах. Что будет с курсами валют в ближайшее время? И в чем хранить свои сбережения на фоне такой неопределенности?

Политика в экономике

Обмен валюты - это почти национальное финансовое развлечение. Довольно сложно оставаться спокойным, когда курсы скачут каждый день и прогнозы неутешительны. Что же происходит сейчас? Из-за обострения ситуации в Крыму и угроз применений санкций против России было опасение, что рубль может еще сильнее подешеветь. Поэтому Центробанк решил вмешаться. Только в прошлый понедельник он продал на валютном рынке более $11 млрд. из своих резервов (это примерно 2% от общего объема заначки). В следующие дни так называемые валютные интервенции продолжились. Курс рубля удержали, но немалой ценой.

- Рубль дешевел и до событий на Украине, - комментирует Алексей Мамонтов, президент Московской международной валютной ассоциации. - Фундаментальный фактор для этого - действия Федеральной резервной системы США. При этом дешевели валюты практически всех развивающихся стран, в том числе и нашей. Но этот фактор рубль уже отыграл и больше из-за него дешеветь не должен. На курс сейчас будут влиять политические страсти. Поэтому до конца года, я думаю, валютные рынки будет штормить. И предсказать что-то конкретное сложно. Ну кто, скажем, в сентябре прошлого года мог подумать, что возможны такие события на Украине? Ясно лишь одно: в этом году низкий курс доллара (например в 33 рубля) мы вряд ли увидим. Если говорить о самом плохом варианте развития событий, с падением цен на нефть например, то курс национальной валюты может скатиться и до 40 рублей за доллар.

Чуть более оптимистичен Алексей Баскаков, руководитель департамента оценки компании «ФинЭкспертиза». По его мнению, в наихудшем случае нас ждет 38 рублей, а при более стабильном - 35 - 37 рублей за доллар. Больше надо бояться замедления экономики, считает Евгений Надоршин, главный экономист компании «АФК Система». По его мнению, конфликт в Крыму просто ускорил негативные процессы, которые были в нашей экономике. Например, отток капитала, замедление роста инвестиций. А вот эти факторы уже серьезнее будут влиять на курс российской валюты. И хотя резкого обвала Надоршин не ожидает, его прогноз на конец года - 38 рублей за доллар. При этом евро тоже может вырасти до 51 - 52 рублей.

Где спрятаться

На финансовом рынке идут настоящие бои. Спекулянты с радостью потирают руки, на резких взлетах и падениях котировок на бирже они зарабатывают миллионы. Тем не менее большинству населения в такой ситуации хочется хотя бы не потерять свои сбережения.

- Простым гражданам нужно прежде всего уходить из рискованных активов, таких как акции, пифы, металлические счета, - советует Алексей Мамонтов. - Понятно, что сейчас котировки низкие, но они могут упасть еще ниже. Сейчас по такому принципу работают все инвесторы в мире. Они забирают деньги из развивающихся экономик и вкладывают их в надежные бумаги США.

С другой стороны, если вложенные деньги не понадобятся вам в ближайшие год-полтора, то акции можно не продавать. Вряд ли с крупными российскими компаниями что-то случится. Они будут работать и дальше. А их котировки, вполне возможно, за это время вырастут сильнее. Но гарантий, естественно, никаких. Поэтому эксперты и советуют держать деньги в более надежных местах - например, в крупных банках.

По данным статистики, сбережения в России имеют лишь 35% семей. Такие цифры приводит Высшая школа экономики. И это еще неплохой показатель. В 1999 году заначка была лишь у 11% семей. Что изменилось за эти годы?

По мнению экспертов, на доверие людей к банкам повлияло несколько факторов. Во-первых, появилось Агентство по страхованию вкладов. Теперь в случае банкротства банка любой вкладчик сможет получить до 700 тысяч рублей. То есть деньги в рамках этой суммы застрахованы на 100%. Во-вторых, граждане поняли, что надо иметь заначку. Ведь если ты остаешься без работы, деньги понадобятся. Ну и третий фактор - это рост процентных ставок, который произошел как раз во время кризиса. В итоге теперь банковский депозит приносит доход выше инфляции.

Так или иначе, но явный плюс вклада - это гарантированный доход. Ты точно знаешь, что если положить 100 тысяч рублей под 10%, то через год получишь 110 тысяч рублей. И ситуация на фондовом рынке на это никак не повлияет.

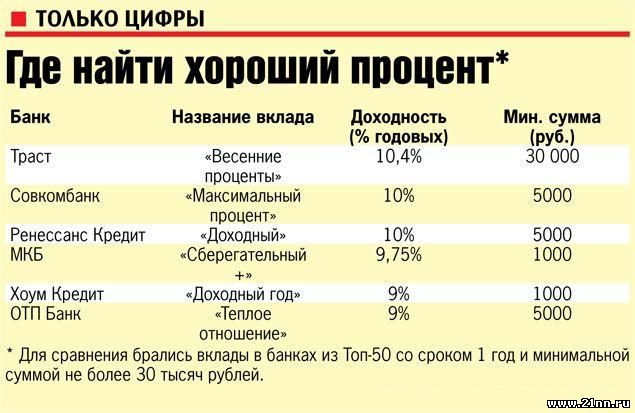

Разница в процентах

Но в какой валюте открывать вклад сейчас, когда рубль теряет силу?

Ставки по рублевым депозитам традиционно выше, чем по валютным. И разница в последнее время только увеличивается. Если рубли можно положить в банк под 9 - 10% годовых, то евро и доллары - только под 2 - 4%. Плюс, если переводить рубли в валюту, придется потратиться на комиссию банка за обмен.

- Именно эта разница в доходности компенсирует курсовые потери, - говорит Алексей Баскаков из «ФинЭкспертизы». - То есть на выходе ваш выигрыш, скорее всего, будет одинаков. Резкого снижения курса рубля ведь никто не прогнозирует. Другой вопрос: как вы собираетесь тратить эти деньги?

Выбирая валюту вклада, надо следовать золотому правилу: в чем тратить, в том и хранить. Поездки за рубеж, покупка импортных товаров - это аргументы за то, чтобы хранить заначку в долларах и евро. Но если вы просто храните деньги на черный день, то есть смысл разделить сбережения. То есть хранить кубышку как в рублях, так и в долларах и евро. И лучше в примерно равной пропорции (50% - в рублях, 50% - в других валютах). Пусть это будут небольшие вклады. Но если они у вас появятся, то любые скачки на валютном рынке вы сможете пережить безболезненно. Потому как, если одна валюта подешевеет, то другая подорожает. И ваши сбережения останутся в сохранности.

Ставки еще не сделаны

Теперь о доходности вкладов. Ставки по ним пока замерли на месте. И дальнейшее движение зависит от нескольких ключевых факторов.

Во-первых, ЦБ продолжает зачистку финансового рынка и периодически отзывает лицензии у проштрафившихся банков. Крупные госбанки уже констатируют, что число вкладчиков у них стало расти. По мнению Алексея Баскакова, чтобы составить им конкуренцию, коммерческим банкам (как большим, так и маленьким) придется повышать ставки. Но не все так однозначно.

- По идее, все банки должны немного поднять ставки по депозитам, - говорит Евгений Надоршин. - Но ЦБ мониторит доходность по вкладам и не дает средним и мелким банкам поднимать их выше определенного значения (если ставка больше 11 - 12%, регулятор тщательнее проверяет отчетность банка, ведь это может говорить о возможных проблемах).

По мнению большинства экспертов, доходность по вкладам в ближайшие годы будет падать. Ставки по депозитам во многих наших банках превышают инфляцию. А она будет неуклонно снижаться. И вряд ли в таких условиях банкиры станут щедрее.

Как выбрать вклад

- Крупный банк. Лучше выбрать кредитную организацию из числа Топ-50, а еще лучше - из Топ-20. Наименьшим рискам сейчас подвергаются именно крупные банки. Причем как государственные, так и частные. Поэтому наиболее выгодное предложение по вкладам стоит искать именно среди них. В нынешних условиях лучше не рисковать. А если у вас больше 700 тысяч рублей, деньги необходимо разместить в нескольких крупных банках. Чтобы застраховать их на 100%.

- Срок. Наиболее высокие ставки начинаются от срока в 1 год. Дальше доходность от увеличения времени почти не зависит.

- Частичное снятие. Эта опция крайне удобна. Большинство из нас не уверены, что деньги не понадобятся в течение срока вклада. В договоре с самого начала фиксируется сумма, меньше которой на счете быть не должно. Остальные деньги вы можете снимать (правда, с потерей части процентов). Но это плата за возможность маневра.

- Пополнение. Открыв такой вклад, вы можете с каждой получки добавлять средства на счет. Это очень удобно. Особенно если вы копите деньги на что-то конкретное, а ваши доходы превышают расходы.

- Капитализация. Это условие может повысить ваш общий доход. При ежемесячной капитализации проценты, которые набежали за месяц, присоединяются к общей сумме вклада. И в следующем месяце навар будет идти на все деньги, которые лежат на счете.